~みつおの長期投資~アメリカ株を中心にNISAと確定拠出年金(iDeCo)を活用して長期投資を実践します。

iDeCo シリーズまとめ 確定拠出年金

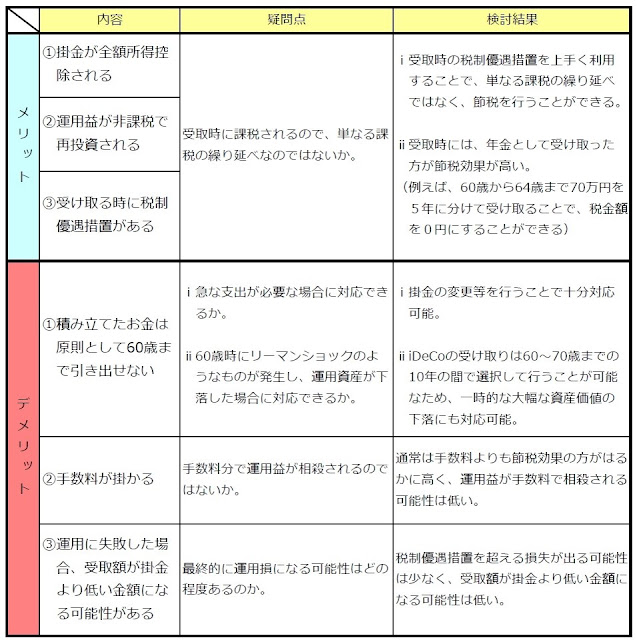

今までに検討してきたiDeCoのメリット、デメリットと疑問点、検討結果を以下の表にまとめました。 iDeCoは、受取時に工夫することで、「税金を抑える」というメリットを最大限享受できます。(当ブログ「 課税の繰り延べなのか? 」にて詳説) また、掛金の変更も可能なため...

iDeCo 運用方針 確定拠出年金

iDeCoを利用する際の金融機関には、銀行や証券会社など様々な所があります。 今回は、①手数料、②運用商品という観点から、iDeCoを利用する際の金融機関を決定します。 金融機関のiDeCo手数料 前回も述べたように、iDeCoの手数料には以下のようなもの...

iDeCo 確定拠出年金

では、残りのデメリット 「② 手数料が掛かる(開始時、毎月、受け取り時等)」について考えてみます。 iDeCoは、開始時、毎月、受取時等にそれぞれ以下の手数料が掛かります。 iDeCoの手数料 これを見ると、手数料が最も低い金融機関( ②と⑤が0円 ) で...

iDeCoの主なデメリットとして挙げられるのは以下の3つです。 ①積み立てたお金は原則として60歳まで引き出せない ②手数料が掛かる(開始時、毎月、受け取り時等) ③運用に失敗した場合、受取額が掛金より低い金額になる可能性がある これらの3点について検討してい...

平成28年9月16日 厚生労働省報道発表資料より 前回の例では、 所得にかかる税率と受取時にかかる税率がともに20% という同じ場合を想定していました。 この 受取時の税率を、税制優遇措置により掛金拠出時の税率(例では20%)より低く抑えられることができれば、課税の...

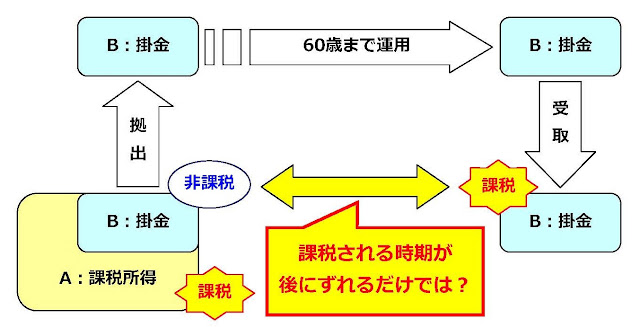

前回述べたように、iDeCoの主なメリットは以下の3つだと言われます。 ①掛金が全額所得控除される ②運用益が非課税で再投資される ③受け取る時に税制優遇措置がある 一見すると確かに節税効果が高いように思われます。 しかし、③に注目してみると、優遇措置があ...

平成28年9月16日 厚生労働省報道発表資料より 「個人型確定拠出年金」は、2001年10月から開始されている年金制度です。 2017年1月から、60歳未満の者であれば誰でも加入でできるようになることから、この制度について調べてみました。 個人型確定拠出年金と...

ポートフォリオ 運用方針 書籍紹介

当ブログは、ジェレミー・シーゲル教授の著書である「株式投資の未来」に倣い、アメリカ株を中心に長期投資などを行って、その経緯や結果等を記していきたいと思っています。 この著書は、2005年に第1版が発行されており、決して新しい本とは言えませんが、資産を運用するにあたり、大いに参...